Super Dicas de Gestão Financeira para Clínicas de Estética, Dica 9: Juntando as Peças!

Publicado em: 09/07/2014 Atualizado em: 12/11/2016 Tempo de leitura: 2 minutos Por: Rafael F. Thibes

Prezado leitor, este é o último post de uma série de nove posts com dicas de gestão financeira para estabelecimentos de estética e spa. E para encerrar com chave de ouro, vamos juntar as peças que construímos no decorrer dos post anteriores.

Neste contexto, é muito importante que fiquem claros alguns conceitos que podem confundir o gestor na hora de fazer a análise de suas finanças, como as diferenças entre caixa, faturamento e lucro, bem como sua aplicabilidade prática, e onde buscar estas informações.

Deste modo, vamos fazer uma análise conceitual e prática destes conceitos:

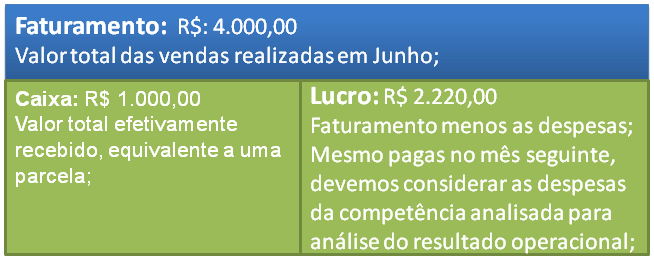

a) Faturamento: É o valor total resultante das vendas realizadas ou serviços prestados dentro de um determinado período. O valor de faturamento pode ser obtido através do demonstrativo de resultados, e não leva em conta nenhum desconto ou parcelamento dos recebimentos decorrentes de vendas. Apenas o valor total é considerado;

b) Lucro: O Lucro é o valor que sobra depois de abater do valor de faturamento, todas as despesas e custos do período analisado. Ou seja, é o faturamento menos os custos e despesas da mesma competência (período de realização). No entanto, o lucro não reflete o quanto o estabelecimento tem de disponibilidades, ou seja, dinheiro para gastar, pois, uma vez que considera o faturamento, não leva em conta o valor efetivamente recebido no período analisado, e sim, o valor total do que foi vendido. O lucro pode ser visualizado também no demonstrativo de resultados;

c) Caixa: Este é o indicador que mostra o quanto o estabelecimento possui em valores monetários para gastar, pois considera apenas o que efetivamente entrou e/ou saiu do caixa, ou seja, os valores recebidos e gastos efetivamente, e não os planejados. O saldo de disponibilidades pode ser visualizado no fluxo de caixa do estabelecimento;

Para ficar mais claro, vamos analisar o exemplo a seguir:

A Clínica Sempre Bella vendeu no mês de Junho, um pacote de serviços no valor de R$ 4.000,00, sendo que esta venda foi parcelada em 1 + 3x de 1.000,00.

No mesmo período a Clínica Sempre Bella somou R$ 1.780,00 em custos e despesas, que embora tenham sido geradas em junho, só serão pagas no mês seguinte.

Deste modo, considerando que as despesas serão pagas no mês seguinte, poderemos desconsiderá-las para efeito de caixa:

Assim, é preciso ter bem claras estas diferenças para que se possa saber que decisões tomar nos momentos oportunos.

Existem vários outros indicadores importantes a serem considerados, e você poderá saber mais sobre eles nos posts anteriores:

Super Dicas de Gestão Financeira para Clínicas de Estética, dica 1: Plano de Contas;

Super Dicas de Gestão Financeira para Clínicas de Estética, dica 2: Receitas e Despesas;

Super Dicas de Gestão Financeira para Clínicas de Estética, dica 3: Contas a Receber;

Super Dicas de Gestão Financeira para Clínicas de Estética, dica 4: Contas a Pagar;

Super Dicas de Gestão Financeira para Clínicas de Estética, dica 5: Fluxo de Caixa;

Super Dicas de Gestão Financeira para Clínicas de Estética, dica 6: Análise de Resultados;

Super Dicas de Gestão Financeira para Clínicas de Estética, dica 7: Análise do Patrimônio;

Super Dicas de Gestão Financeira para Clínicas de Estética, dica 8: Indicadores Financeiros;

Esperamos que estes posts tenham sido úteis e ajudem você a organizar suas finanças com maior eficiência.