Super Dicas de Gestão Financeira para Clínicas de Estética, Dica 7: Análise do Patrimônio!

Publicado em: 29/05/2014 Atualizado em: 12/11/2016 Tempo de leitura: 3 minutos Por: Rafael F. Thibes

Prezado leitor, este é o sétimo post de uma série de nove posts com dicas de gestão financeira para clínicas de estética. Vamos agora falar da análise gerencial do patrimônio, outra importante ferramenta na gestão estratégica das suas finanças.

A análise gerencial do patrimônio é muito rica em informações. Ela se baseia nos balancetes gerenciais gerados a partir de todos os lançamentos operacionais que você controla em sua clínica.

Existem várias formas de fazer esta análise, e para efeitos didáticos, vamos dividir este estudo em duas partes. Neste post, vamos conhecer o relatório gerencial de patrimônio, que na verdade é um balancete, de onde você poderá retirar os dados de que precisa para acompanhar o crescimento de sua empresa.

No próximo post, falaremos dos indicadores que podem resultar desta análise. Você vai ver que estes indicadores servem como verdadeiros termômetros para o seu negócio.

No entanto, por hora vamos focar no relatório que nos referimos acima. Assim, a seguir será apresentada uma das formas de visualização do seu patrimônio. Com isso, sem complicações e com assertividade, você terá uma boa noção sobre o que deve saber sobre seus negócios na análise gerencial do patrimônio:

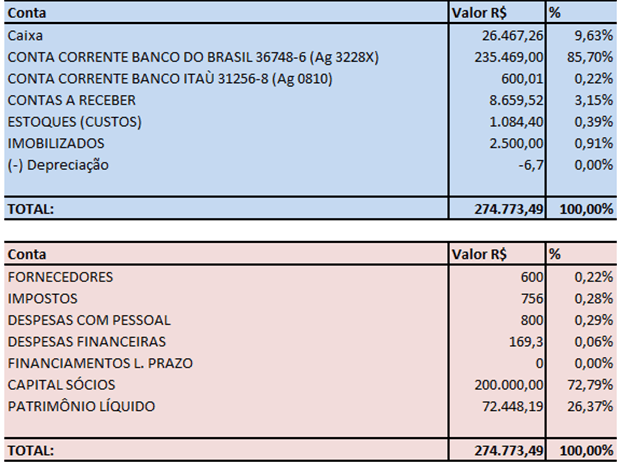

O exemplo acima mostra basicamente quais os itens que compõe o saldo do ativo e do passivo de uma clínica modelo.

O saldo do ativo, por exemplo, é a soma de todos os bens e direitos que a clínica possui. No relatório acima, os componentes do ativo estão organizados da seguinte forma:

a) Disponibilidades: Recursos financeiros de recuperação imediata que a empresa dispõe, como caixa e saldo nas contas bancárias;

b) Contas a Receber: São os direitos que a empresa tem a receber de clientes;

c) Estoques: O valor de tudo que a empresa mantém em estoque;

d) Imobilizados: O valor total dos imobilizados que a empresa possui;

O montante destes valores menos o valor da depreciação dos ativos imobilizados forma o valor total de ativos do seu negócio.

O saldo do passivo, por sua vez, é formado pela soma das obrigações, ou seja, dívidas que a sua clínica deve honrar.

No relatório que mostramos como exemplo, os componentes do passivo estão organizados da seguinte forma:

a) Fornecedores: Montante das dívidas da empresa com fornecedores;

b) Impostos: Soma de todos os impostos a pagar;

c) Despesas com Pessoal: Montante das obrigações da empresa com folhas de pagamento, honorários de terceiros, etc;

d) Despesas financeiras: Pagamento de juros de financiamentos e outras despesas com operações financeiras;

e) Financiamentos de longo prazo: Todo o montante que você tem de obrigações com pagamento de financiamentos de longo prazo, ou seja, que vencem em mais depois do próximo exercício;

f) Capital dos Sócios: É o valor que os sócios investiram na empresa;

O Patrimônio líquido gerencial é o saldo do ativo menos o saldo do passivo.

Uma simples conferida neste relatório pode te dar muitas informações acerca da sua empresa. Imagina que você precise saber quanto tem de dinheiro neste momento, somando todas as suas disponibilidades. Esta informação está disponível neste relatório, conforme vimos acima.

Imagine agora que você queira saber quanto tem de dinheiro nas mãos de clientes, ou seja, a receber, ou quanto vale seu estoque, ou ainda, quanto de seu dinheiro está imobilizado. Para obter todas estas informações, basta uma olhada rápida neste relatório.

Da mesma forma, é muito fácil consultar suas dívidas. Informações como quanto você deve para seus fornecedores, quanto tem de impostos a pagar, entre outros, podem ser consultadas em uma única interface.

No entanto, há muito mais riqueza na análise destas informações, e você irá ver isso no próximo post quando falarmos dos indicadores financeiros. Estes indicadores usam dados não só da análise do patrimônio, mas do fluxo de caixa e da análise dos resultados.

Por isso é muito importante que você acompanhe o próximo post. Pois retornaremos a conceitos já abordados e traremos novos conceitos para tornar sua gestão cada vez mais eficiente.