Prezado leitor, este é o primeiro post de uma série de nove posts com dicas de gestão financeira para clínicas de estética.

Para abrir nossa série de dicas, começaremos pelo primeiro passo a ser realizado quando se pretende ter uma gestão eficiente de suas finanças, o planejamento do seu plano de contas.

Antes de construir seu plano de contas, é necessário entender do que se trata esta ferramenta criada para ajudar a organizar sua empresa.

Pois bem, vamos imaginar como é o fluxo de informações financeiras dentro de uma organização qualquer.

É muito lógico entender que todo recurso financeiro, ou seja, dinheiro, que é recebido, vem de alguma fonte, e também é fácil constatar que uma vez recebido, este dinheiro será destinado a algum lugar.

Da mesma forma, ao se honrar com uma obrigação, ou seja, pagar uma conta, o recurso financeiro será retirado de algum lugar da empresa, e será destinado para o pagamento da referida dívida.

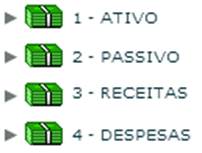

O plano de contas, neste caso, serve justamente para organizar, para dar nome a estes lugares, ou seja, às contas por onde o dinheiro transita. Assim, de um modo gerencial podemos organizar nosso plano de contas em quatro níveis principais:

a) Ativos: É para onde serão direcionados os bens e direitos da empresa, ou seja, todo o dinheiro que entrar, e todo bem que a empresa adquirir, deverá ser direcionado para esta conta;

b) Passivos: É onde são registradas as obrigações da empresa, como as dívidas, por exemplo;

c) Receitas: Nesta conta é informada de onde vêm as receitas, ou seja, qual a origem do dinheiro que é registrado diariamente no fluxo de caixa;

d) Despesas: É para onde são destinados os recursos financeiros quando se paga alguma conta;

Para facilitar o entendimento, vamos considerar para os movimentos financeiros em nossa empresa, as contas do Ativo, Receitas e Despesas. Com estas contas, será possível saber, de onde vem o dinheiro que entra na empresa(receitas), onde ele será depositado(ativos), e para onde vai quando alguma dívida é paga(despesas).

É claro que estas contas deverão ser detalhadas para uma melhor organização do fluxo de entrada e saída de dinheiro, e para melhor orientar o leitor, faremos uma demonstração de como poderia ser elaborado um plano de contas, para gestão financeira.

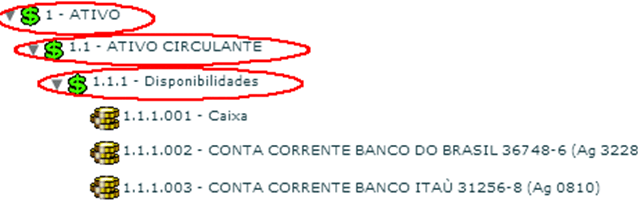

Com isso, antes de elaborar seu plano de contas, é importante que você conheça sua empresa. Vamos começar pelos ativos.

Neste momento, o que nos interessa é saber para onde o dinheiro que entra na empresa deverá ser destinado. É comum que haja mais de uma conta para registrar os valores que entram na empresa, por exemplo, se houver mais de uma conta bancária para recebimento, e se a empresa tem um caixa onde deposita recursos para necessidades rotineiras na própria organização.

Neste exemplo, vamos simular uma clínica de estética, que possui duas contas bancárias e um caixa local. Este caixa local será usado pela secretária, ou pelo administrador para guardar o dinheiro recebido de clientes e pagar pequenas contas;

Nossas contas bancárias e o caixa, estão dispostos nesta sub conta, e agora sabemos que todo dinheiro que entrar na clínica, poderemos depositar em uma de nossas contas fictícias ou guardar no caixa local.

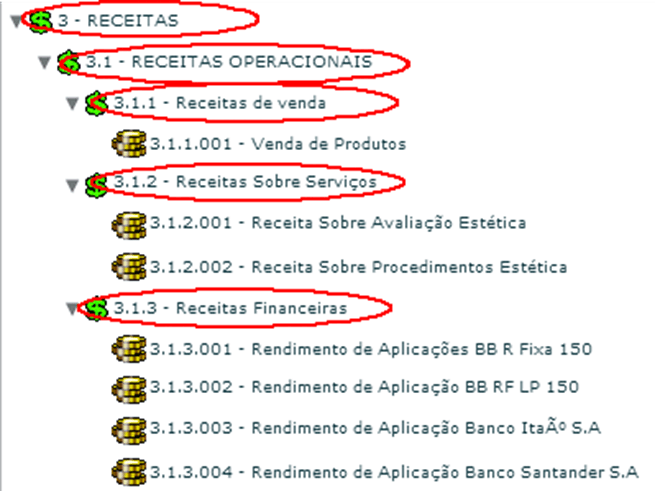

O próximo passo ainda consiste em conhecer nosso empreendimento, vamos determinar quais são as origens de nossas receitas, e organizá-las em suas devidas contas e sub contas.

Em nosso exemplo, por se tratar de uma clínica, vamos criar três fontes principais de receitas operacionais, ou seja, aquelas receitas oriundas de operações da empresa, as receitas de venda, as receitas sobre serviços prestados, e as receitas financeiras.

Nas receitas de vendas, estarão inclusas as vendas de produtos. Qualquer recurso que entre na clínica vindo da venda de algum produto, terá em seu lançamento esta conta como origem.

Nas receitas sobre serviços, estarão os serviços prestados pela clínica, e que podem gerar receita. Deste modo, quando um cliente pagar por um serviço realizado, fica entendido que o dinheiro que entrar, terá como origem a execução de um serviço, seja avaliação ou procedimento.

Por fim, podemos também lançar como receita operacional o rendimento de algumas aplicações financeiras. Para efeito didático, vamos simular algumas aplicações que nos renderiam recursos, e classifica-las como receitas financeiras.

Após levantar as possíveis fontes de receita, temos nosso plano de contas já mais completo.

Para efeito de organização, as receitas também são divididas em sub contas, como é possível observar na imagem acima.

Deste modo fica fácil saber de onde vem o dinheiro que alimenta o caixa da clínica.

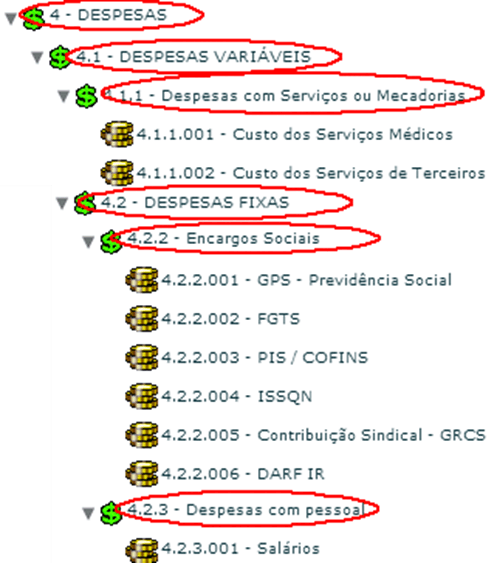

Para finalizar, vamos analisar nossas despesas nesta simulação. Para isso, basta levantar todas as despesas possíveis que a clínica possa ter, lembrando que um plano de contas não precisa nascer pronto. Ele pode ir se adequando às necessidades conforme elas aparecem.

Para simular nossas contas de despesas, precisamos entender que normalmente as despesas são divididas entre despesas fixas e despesas variáveis.

Despesas variáveis são todas aquelas despesas que variam conforme a produção ou venda de produtos e serviços, ou seja, se houver produção ou venda, haverá despesas na mesma proporção, ex: comissões a pagar, impostos, etc.

Despesas fixas são aquelas que não variam na mesma proporção da produção ou do volume de vendas, ou seja, existirão e deverão ser pagas, independente da produção ou do valor das vendas, ex: salários dos funcionários, aluguel do estabelecimento, etc.

Uma vez identificadas e classificadas nossas despesas, podemos montar nosso plano de contas de despesas:

Após isso, já é possível iniciar os lançamentos financeiros, pois, já existem condições para saber de onde vem nossa receita, onde estão depositadas e em qual quantidade, e quais são nossas despesas.

Este agrupamento por níveis facilita a entender as movimentações e gerar informações do ponto de vista sintético e analítico. Assim, as contas de nível mais alto são chamadas de contas sintéticas, e as de nível mais baixo, ou seja, mais detalhado, são chamadas de contas analíticas.

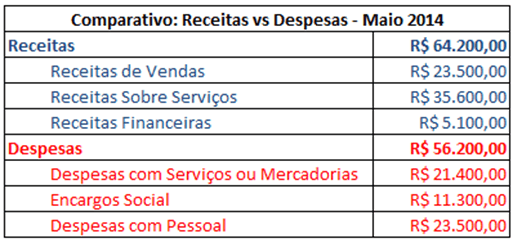

Para ajudar a compreender melhor estes conceitos, podemos imaginar um relatório onde conste um comparativo entre as receitas e despesas do mês, por exemplo:

Este relatório é uma visão sintética, pois faz uma síntese entre receitas e despesas, sem no entanto, detalhar a origem e o destino dos movimentos. É possível detalhar ainda mais o nível das informações, mostrando apenas as contas sintéticas de mais baixo nível:

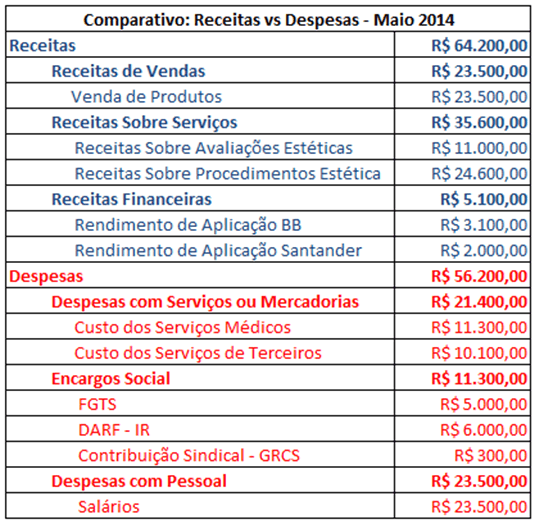

Agora temos um relatório mais rico em informações, pois, nos permite saber quais são as origens das receitas e quais são nossas despesas mais consideráveis. No entanto, podemos detalhar ainda mais estes dados se quisermos saber exatamente quais foram as fontes das receitas e para onde foram os recursos quando pagamos as contas , conforme o próximo exemplo:

Agora temos uma análise, ou seja, um relatório analítico que leva em consideração as contas de nível mais detalhado possível. O controle de contas permite ainda saber qual é o saldo das contas do ativo, de forma sintética ou analítica.

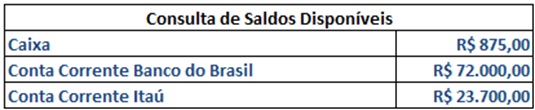

O relatório a seguir exemplifica uma consulta aos saldos disponíveis em cada conta das disponibilidades. Neste caso temos uma consulta às contas analíticas do nosso plano. Observe como é simples fazer uma análise do seu saldo quando se tem um plano de contas bem organizado:

Assim, a definição correta do plano de contas, ajuda em todo o processo de gestão da clínica. Conforme será mostrado nos próximos posts. Relatórios e indicadores como, fluxo de caixa, resultado operacional e balancete patrimonial, dependem muito desta primeira definição.

Mesmo relatórios simples podem levar em conta esta estrutura. Não há por exemplo, como saber quais são as maiores receitas e despesas da clínica, se o plano de contas não estiver bem elaborado.

Por isso este deve ser o primeiro passo para a implantação de um bom controle financeiro.

No próximo post, você saberá um pouco mais sobre receitas e despesas, e sobre como organiza-las no seu plano de contas.

Neste guia completo, você vai entender como a experiência do cliente influencia a fidelização em…

Neste guia completo, você vai entender como a experiência do cliente influencia a fidelização em…

Neste guia completo, você vai descobrir como transformar o Dia dos Namorados em uma oportunidade…

Neste guia completo, você vai descobrir como a Inteligência Artificial para Clínicas de Estética está…

Reunimos 12 estratégias de marketing digital para clínicas de estética com dicas práticas para atrair…

O mercado da estética brasileiro movimenta bilhões de reais anualmente, ficando atrás somente dos EUA…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}